Complies with regulations, reduces errors and improves real-time control.

- Unlimited electronic billing!!

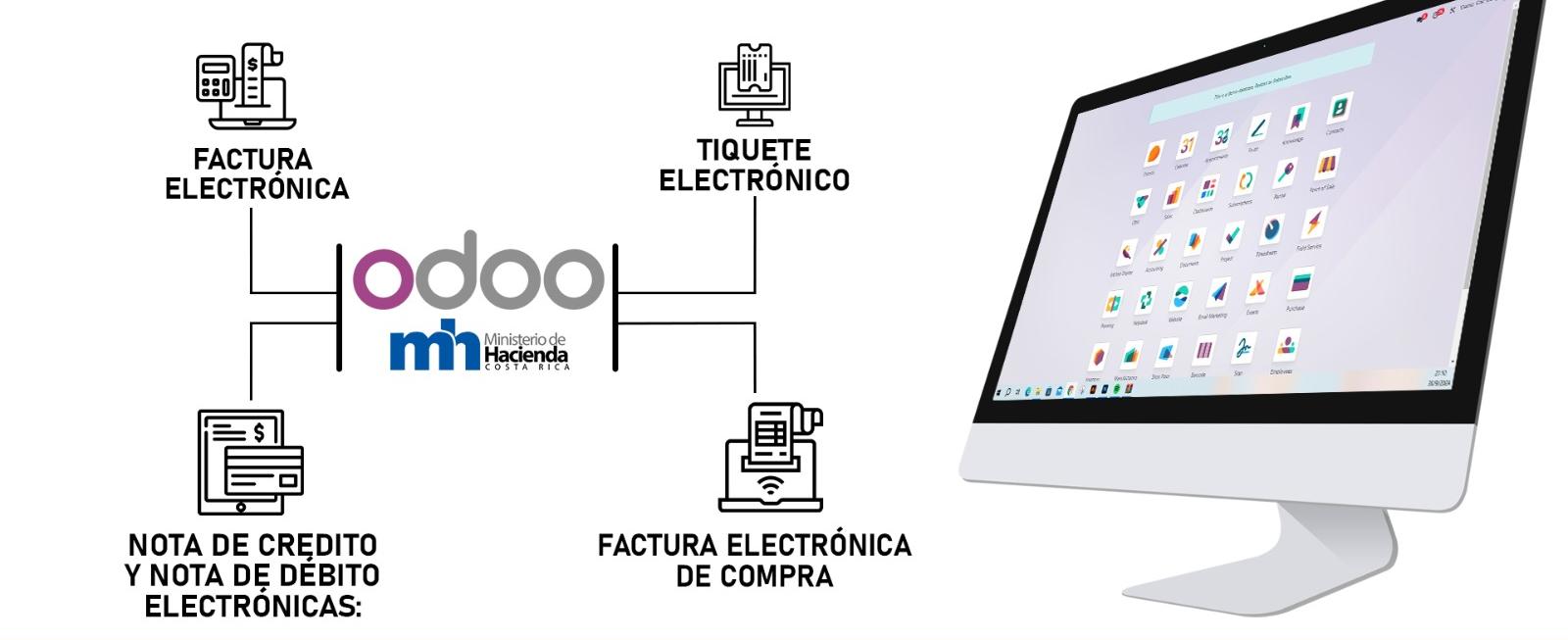

- Direct integration into the Ministry of Finance, without intermediaries.

- We adapt it to the requirements of your company

- Invoice XML Import

- Expense report, with tax breakdown

-

Financial statements and accounting reports expressed in multi-currency.

Unlimited billing

You can invoice without limits of folios or without invoice. It is a great differentiator, we do not limit our clients to packages by number of pages, with Nimetrix you can bill unlimitedly

Direct Integration

Our development is directly integrated with the Ministry of Finance, achieving more effective communication between platforms and greatly reducing implementation and maintenance costs.

More than an ERP

Odoo has constant updates and exponential growth that positions it as the fastest growing software worldwide.

Electronic invoicing in Costa Rica with Odoo: This is how it works!

.

.